Pernyataan Standar Akuntansi Keuangan (PSAK) merupakan pilar utama dalam praktik akuntansi di Indonesia. PSAK dirancang dan diterbitkan oleh Ikatan Akuntan Indonesia (IAI) sebagai pedoman resmi dalam penyusunan laporan keuangan yang bertujuan untuk menciptakan laporan yang lebih jelas, akurat, dan konsisten. Dengan standar ini, laporan keuangan yang dihasilkan dapat dipercaya dan digunakan oleh berbagai pihak, mulai dari pemilik perusahaan, regulator, hingga calon investor sebagai dasar pengambilan keputusan ekonomi.

Seiring dengan perkembangan dunia usaha yang semakin kompleks dan berkembang pesat, pembaruan standar akuntansi menjadi kebutuhan mutlak untuk mengikuti perubahan tersebut. Salah satu perubahan signifikan yang segera diberlakukan adalah PSAK 117, yang mengatur secara khusus tentang kontrak asuransi. Lewat artikel ini, kita akan membahas apa itu PSAK, jenis-jenis PSAK yang berlaku di Indonesia, tantangan penerapan PSAK 117, serta standar PSAK yang paling umum digunakan di dunia usaha saat ini.

Pengertian PSAK

Pernyataan Standar Akuntansi Keuangan (PSAK) adalah seperangkat aturan yang mengatur bagaimana perusahaan mencatat, mengukur, dan melaporkan transaksi keuangan mereka. Dengan mengikuti PSAK, perusahaan mampu menyajikan informasi keuangan secara transparan, konsisten, dan dapat dipercaya oleh seluruh pemangku kepentingan.

PSAK disusun oleh Ikatan Akuntan Indonesia (IAI) dengan tujuan agar laporan keuangan yang dihasilkan tidak hanya mudah dipahami, tetapi juga dapat dibandingkan antar perusahaan di dalam negeri maupun dengan perusahaan internasional. Selain itu, penerapan PSAK mendorong terciptanya tata kelola keuangan yang sehat dan transparan, yang menjadi kunci utama dalam membangun kepercayaan pasar dan publik secara luas.

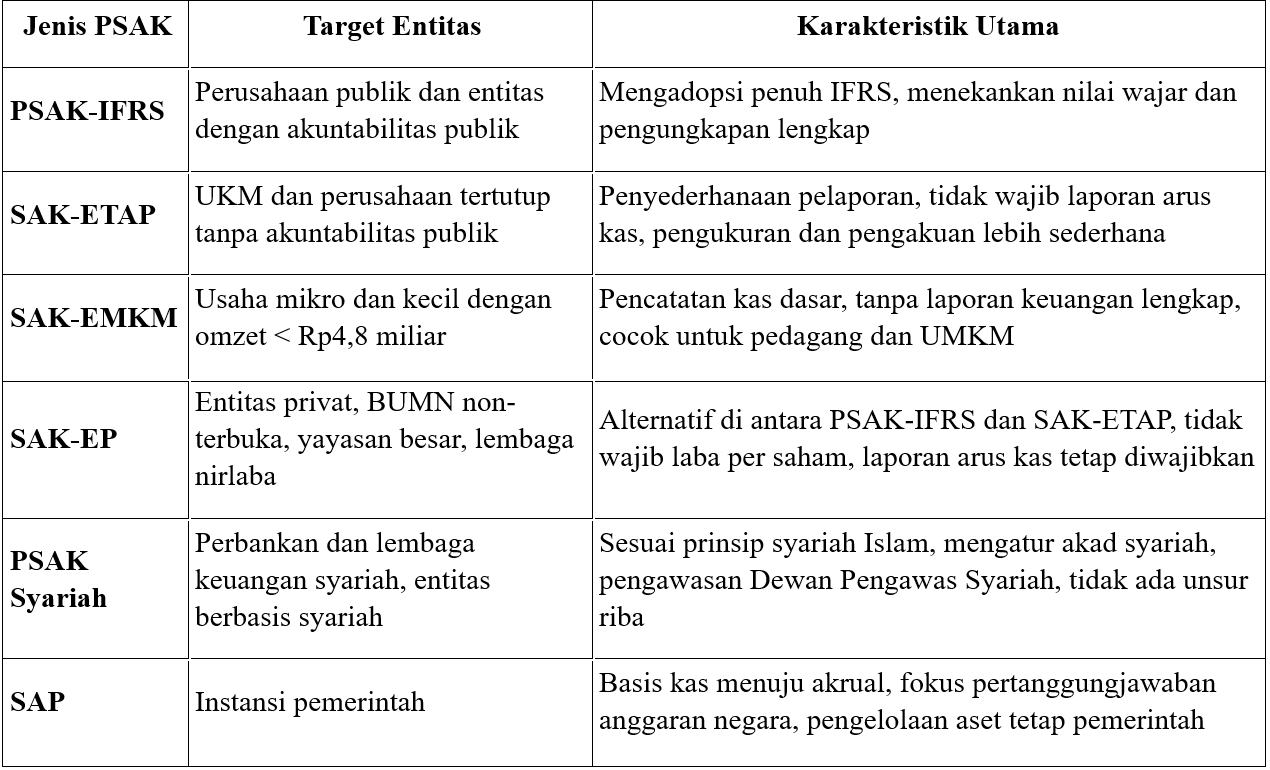

Jenis-Jenis PSAK yang Berlaku di Indonesia

Seiring perkembangan kebutuhan pelaporan keuangan di berbagai sektor, di Indonesia berlaku beberapa jenis PSAK yang disesuaikan dengan karakteristik entitas yang menggunakannya. Berikut adalah jenis-jenis PSAK yang umum dikenal:

1. PSAK-IFRS

PSAK-IFRS adalah standar akuntansi yang disusun dengan mengadopsi penuh International Financial Reporting Standards (IFRS) yang diterbitkan oleh International Accounting Standards Board (IASB). Standar ini diterapkan oleh perusahaan publik dan entitas yang memiliki akuntabilitas publik, seperti perusahaan yang tercatat di Bursa Efek Indonesia (BEI). PSAK-IFRS berfokus pada prinsip fair value, substansi ekonomi di atas bentuk hukum, serta pengungkapan yang komprehensif. Dengan mengadopsi IFRS, laporan keuangan perusahaan Indonesia menjadi lebih mudah dibandingkan secara internasional, memudahkan akses ke pasar modal global.

2. SAK-ETAP

Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik (SAK-ETAP) adalah standar yang dirancang untuk perusahaan tertutup, khususnya usaha kecil dan menengah yang tidak wajib menyusun laporan keuangan untuk publik. SAK-ETAP memiliki struktur yang lebih sederhana dibanding PSAK-IFRS. Standar ini tidak mewajibkan penyajian laporan arus kas dan memungkinkan metode pengukuran aset yang lebih mudah. Banyak UKM di Indonesia yang memanfaatkan SAK-ETAP untuk mengelola pencatatan keuangannya secara efisien.

3. PSAK Syariah

PSAK Syariah merupakan standar akuntansi yang ditujukan untuk entitas yang menjalankan kegiatan usaha berdasarkan prinsip syariah Islam. PSAK ini mengatur pengakuan, pengukuran, penyajian, dan pengungkapan transaksi yang menggunakan akad syariah, seperti mudarabah (bagi hasil), musyarakah (kemitraan), murabahah (jual beli), dan ijarah (sewa). PSAK Syariah diterapkan oleh bank syariah, perusahaan asuransi syariah, dan lembaga keuangan syariah lainnya, memastikan bahwa transaksi yang dilaporkan sesuai dengan prinsip syariah.

4. SAP (Standar Akuntansi Pemerintahan)

Standar Akuntansi Pemerintahan (SAP) adalah standar akuntansi yang diterapkan oleh entitas pemerintahan di Indonesia. SAP bertujuan untuk mewujudkan pengelolaan keuangan negara yang transparan dan akuntabel. SAP menggunakan basis kas menuju akrual, yang memungkinkan pengawasan lebih baik terhadap realisasi anggaran dan pencatatan aset serta kewajiban pemerintah. SAP diatur melalui Peraturan Pemerintah, dan penerapannya diawasi oleh Badan Pemeriksa Keuangan (BPK).

5. SAK EMKM

Standar Akuntansi Keuangan untuk Entitas Mikro, Kecil, dan Menengah (SAK EMKM) merupakan standar yang disusun untuk entitas yang memiliki skala usaha mikro dan kecil. SAK EMKM menggunakan prinsip yang sangat sederhana sehingga mudah diterapkan oleh pelaku UMKM. Penyajian laporan keuangan dalam SAK EMKM fokus pada informasi utama, seperti posisi keuangan, kinerja usaha, serta arus kas sederhana. Dengan standar ini, pelaku usaha kecil dapat memenuhi kebutuhan informasi keuangan secara efisien dan terjangkau.

6. SAK EP (Entitas Publik)

Standar Akuntansi Entitas Publik (SAK EP) adalah standar akuntansi yang diterapkan oleh entitas yang memiliki akuntabilitas publik, namun belum sepenuhnya mengadopsi PSAK-IFRS. SAK EP berfungsi sebagai pengantar menuju penerapan IFRS penuh. Standar ini diterapkan oleh beberapa entitas yang berada dalam proses transisi menuju pelaporan berbasis IFRS, sehingga tetap menjaga kualitas pelaporan keuangan sambil memperhitungkan kesiapan teknis dan sumber daya yang dimiliki.

PSAK yang Umum Digunakan di Dunia Usaha

Dalam praktik sehari-hari, ada beberapa PSAK yang paling sering digunakan oleh perusahaan di berbagai sektor usaha. Berikut adalah PSAK yang umum digunakan beserta penjelasan dan contohnya:

a. PSAK 1: Penyajian Laporan Keuangan

PSAK 1 mengatur struktur dan isi laporan keuangan yang harus disajikan oleh perusahaan. Standar ini memastikan bahwa laporan keuangan memenuhi prinsip kelengkapan, relevansi, keandalan, dan keterbandingan. Komponen utama laporan keuangan menurut PSAK 1 meliputi laporan posisi keuangan, laporan laba rugi dan penghasilan komprehensif lain, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan. Contoh: Semua perusahaan terbuka seperti PT Unilever Indonesia Tbk wajib menyajikan laporan keuangan sesuai PSAK 1 agar dapat memenuhi kewajiban pelaporan ke BEI dan OJK.

b. PSAK 16: Aset Tetap

PSAK 16 mengatur pengakuan, pengukuran, penyusutan, dan pengungkapan terkait aset tetap seperti tanah, bangunan, mesin, kendaraan, dan peralatan. Aset tetap diakui sebagai aset jika kemungkinan besar manfaat ekonomis di masa depan akan diperoleh dan biaya perolehan aset dapat diukur dengan andal. Contoh: Perusahaan manufaktur seperti PT Astra International Tbk menggunakan PSAK 16 untuk mencatat dan melaporkan aset tetap yang digunakan dalam proses produksi.

c. PSAK 23: Pendapatan

PSAK 23 mengatur kapan dan bagaimana pendapatan diakui dalam laporan keuangan. Pendapatan diakui ketika kemungkinan besar manfaat ekonomi terkait transaksi akan mengalir ke perusahaan dan jumlah pendapatan dapat diukur dengan andal. Contoh: Perusahaan retail seperti PT Matahari Department Store Tbk menerapkan PSAK 23 untuk mencatat penjualan barang kepada pelanggan.

d. PSAK 46: Pajak Penghasilan

PSAK 46 mengatur akuntansi untuk pajak penghasilan, termasuk pengakuan pajak kini dan pajak tangguhan. Standar ini membantu perusahaan mencerminkan dampak pajak dalam laporan keuangan secara transparan. Contoh: Perusahaan jasa keuangan seperti PT Bank Central Asia Tbk menggunakan PSAK 46 untuk mencatat kewajiban pajak penghasilan yang harus dibayar dan aset pajak tangguhan yang timbul.

e. PSAK 71: Instrumen Keuangan

PSAK 71 mengatur pengakuan, pengukuran, penyajian, dan pengungkapan terkait instrumen keuangan, termasuk aset keuangan, liabilitas keuangan, serta kontrak derivatif. PSAK 71 mengadopsi IFRS 9 dan memperkenalkan pendekatan baru terhadap penyisihan kerugian kredit ekspektasian. Contoh: Perusahaan perbankan seperti PT Bank Mandiri Tbk menerapkan PSAK 71 untuk mencatat piutang pinjaman dan mengukur risiko kerugian kredit.

f. PSAK 72: Pendapatan dari Kontrak dengan Pelanggan

PSAK 72 adalah standar yang mengatur pengakuan pendapatan berdasarkan lima langkah pengakuan pendapatan dari kontrak dengan pelanggan, selaras dengan IFRS 15. PSAK 72 memberikan panduan lebih jelas tentang kapan pendapatan harus diakui. Contoh: Perusahaan konstruksi seperti PT Wijaya Karya Tbk menggunakan PSAK 72 untuk mencatat pendapatan dari proyek jangka panjang sesuai dengan progres penyelesaian kontrak.

g. PSAK 73: Sewa

PSAK 73 mengatur perlakuan akuntansi untuk kontrak sewa, baik bagi penyewa maupun pihak yang menyewakan. PSAK 73 memperkenalkan konsep right-of-use asset dan lease liability di neraca, sehingga meningkatkan transparansi atas kewajiban sewa. Contoh: Perusahaan ritel seperti PT Indomarco Prismatama (Indomaret) menggunakan PSAK 73 untuk mencatat sewa gedung dan peralatan yang digunakan dalam operasional gerai.

PSAK 117: Standar Baru untuk Kontrak Asuransi

PSAK 117 merupakan standar akuntansi yang terbaru dan menggantikan PSAK 62. Standar ini mengatur secara komprehensif tentang bagaimana perusahaan asuransi mencatat dan melaporkan kontrak asuransi mereka. PSAK 117 selaras dengan standar internasional IFRS 17 (Insurance Contracts), sehingga meningkatkan keseragaman dan kualitas laporan keuangan perusahaan asuransi di Indonesia.

Tujuan utama PSAK 117 adalah untuk meningkatkan kejelasan dan ketepatan informasi yang dilaporkan, sehingga mencerminkan kondisi keuangan perusahaan secara lebih transparan dan akurat. Dengan demikian, laporan keuangan dapat memberikan gambaran yang lebih realistis bagi para investor, pemegang polis, dan regulator. Selain itu, standar ini mendorong pengelolaan risiko keuangan yang lebih baik dalam industri asuransi, sehingga memperkuat daya saing perusahaan di pasar global.

Penerapan PSAK 117 juga membawa sejumlah tantangan, seperti kebutuhan penyesuaian sistem pencatatan dan proses pelaporan, pengakuan pendapatan secara bertahap, serta potensi perubahan nilai ekuitas perusahaan akibat pengukuran kewajiban yang lebih ketat. Oleh karena itu, perusahaan asuransi harus melakukan persiapan matang menjelang implementasi standar ini, termasuk pembaruan sistem teknologi informasi dan pelatihan sumber daya manusia.

Mengapa Memahami PSAK Itu Penting

Berbagai jenis PSAK disusun untuk membangun praktik pelaporan keuangan yang lebih transparan, andal, dan dapat diperbandingkan di Indonesia. Dengan menerapkan standar ini secara tepat, perusahaan dapat menghadirkan gambaran keuangan yang akurat. Laporan tersebut menjadi dasar pengambilan keputusan yang kredibel bagi pemilik, investor, regulator, dan pemangku kepentingan lainnya.

Namun, dalam praktiknya, tantangan implementasi PSAK masih kerap ditemui. Perbedaan tingkat pemahaman, kesiapan sumber daya, serta kompleksitas standar yang terus berkembang menuntut perhatian yang lebih serius. Tanpa penerapan yang konsisten dan tepat, potensi PSAK sebagai alat untuk memperkuat tata kelola dan akuntabilitas keuangan tidak akan sepenuhnya tercapai.

Oleh sebab itu, pemahaman yang menyeluruh dan komitmen berkelanjutan dalam menjalankan PSAK bukan sekadar kewajiban teknis. Ini merupakan langkah strategis yang sangat penting bagi dunia usaha di Indonesia untuk memperkuat kepercayaan pasar, meningkatkan kualitas laporan keuangan, serta mendorong daya saing di tingkat nasional maupun global.

Referensi :

Ikatan Akuntan Indonesia (IAI). (2024). PSAK 117 Meningkatkan Keberlanjutan Industri Asuransi. https://web.iaiglobal.or.id/Berita-IAI/detail/siaran_pers_-_psak_117_meningkatkan_keberlanjutan_industri_asuransi

ImpactFirst. (n.d.). Standar Akuntansi Keuangan. https://www.impactfirst.co/id/c/standar-akuntansi-keuangan

Jurnal.id. (n.d.). SAK EP. https://www.jurnal.id/id/blog/sak-ep/

MEC Indonesia. (n.d.). Standar Akuntansi Syariah. https://mec.or.id/blog/akuntansi/standar-akuntansi-syariah

Media Asuransi. (2024). OJK Optimistis Asuransi dan Reasuransi Mampu Implementasikan PSAK 117 per 1 Januari 2025. https://mediaasuransinews.co.id/asuransi/ojk-optimistis-asuransi-dan-reasuransi-mampu-implementasikan-psak-117-per-1-januari-2025/

No comments:

Post a Comment

Kamu punya kritik dan saran? Tulis melalui kolom komentar di bawah ini ya!